Как показывает теория и подтверждает опыт, нарушение платежеспособности в современных условиях является следствием несоответствия стратегии предприятия тенденциям развития рыночной ситуации.

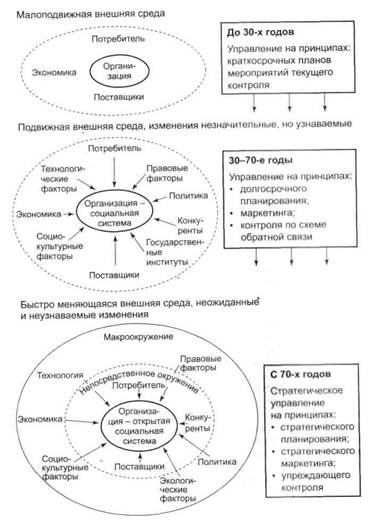

Еще 30 лет назад в практике управления предприятиями отсутствовали стратегические принципы.

Только на стыке 60–70-х годов появляются новые методы управления и вместе с ними термин (рис. 1.1). Это вызвано, в первую очередь, изменениями внешней среды бизнеса[4].

Любую ситуацию, в которой предприятие не успевает подготовиться к изменениям можно считать кризисной. Чтобы этого не произошло, необходимо вовремя понять причины кризиса экономики предприятия и принять меры еще до внешнего проявления трудностей (финансовых сложностей).

Причины, в силу которых предприятие попадает в кризис, можно разделить на две группы[5]:

– внешние, которые не зависят от предприятия или на которые предприятие может повлиять в незначительной степени (табл. 1.1);

– внутренние, которые возникли в результате деятельности самого предприятия.

Исследования подтвердили, что внутренние факторы усиливают действие внешних. Логическую цепочку поиска внутренних причин экономического кризиса на российских предприятиях можно построить, исходя из увеличения или уменьшения объема продаж за последние два года.

Рис. 1.1 Эволюция организации и принципов управления

Если проблемы с продажей продукции отсутствуют, то причина не в самой продукции, а в оборачиваемости оборотных средств. Если оборачиваемость малая, то проблема связана с большой длительностью производственного цикла. Необходимо выявить слабое звено цикла. Это могут быть задержки с оплатой отпущенных товаров – тогда причины кризиса связаны с ценовой политикой и контролем цен, с условиями договора на продажу товара (например, поставки товара осуществляются без предоплаты). Высокие цены могут быть связаны с издержками производства – тогда следует выяснить динамику изменения затрат на производство товара и причины роста издержек. Для российских предприятий, как правило, высокие составляющие издержек – это затраты на энергоносители.

Таблица 1.1. Анализ внешних факторов кризисного развития

|

Факторы |

Проявление кризисных факторов |

Возможные последствия |

|

Состояние

национальной

экономики |

Правительство пытается сгладить последствия ухудшения экономической политики регулированием налогов, денежной массы, ставки банковского процента |

Ужесточение налогообложения, удорожание кредита, рост издержек |

|

Политические факторы |

Отношение государства к предпринимательской деятельности запретительного или ограничительного характера; нестабильность деятельности правительства и т.д. |

Ухудшение

инвестиционного климата, вывоз капитала из страны |

|

Правовые факторы |

Недостаточное

антимонопольное

регулирование;

ограниченное

регулирование ВЭД;

неразвитость

законодательной базы |

Повышение предприятиями-монополистами доходов за счет повышения цен на продукцию; спад производства; отсутствие необходимой законодательной базы; трудности выхода на внешний рынок |

|

Социальные факторы |

Традиции, жизненные ценности; менталитет административно-плановой экономики; отсутствие навыков управления финансами; невысокий уровень культуры |

Низкий уровень

руководства;

тяга к расточительству;

преступность, коррупция |

|

Технологические факторы |

Низкие расходы государства на науку и технику; низкий технический уровень |

Технологический застой, низкое качество и высокая себестоимость продукции, низкий уровень производительности и конкурентоспособности предприятий |

|

Взаимоотношения с покупателями и поставщиками |

Медленный темп роста выручки; задержки поставок сырья и материалов; их низкое качество |

Рост неплатежей; снижение объема производства и качества продукции |

Перейти на страницу:

1 2 3