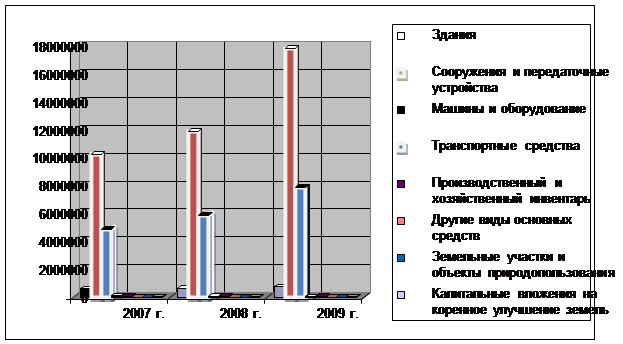

Наибольшую долю в структуре основных фондов занимают сооружения и передаточные устройства, в 2007 г. – 64,56%, в 2008 г. – 64,35%, в 2009 г. – 67,23%. Такой большой процент связан с тем, что ООО «Лукойл – Западная Сибирь» осуществляет добычу нефти и газа, а также обустройство месторождений. Сюда относятся трубопроводы, электросети, теплосети.

Машины и оборудование занимают 2-е место в структуре основных фондов. В 2007 г. Их доля составила 30,81%, в 2008 г. -31,78%, в 2009 г.-29,63% . Сюда относятся скважины и все оборудование, находящееся на месторождениях. Балансовая стоимость в течении 3-х лет имеет тенденцию к росту и падению. Отклонение составляет 3000402 тыс руб.

В 2007 г. балансовая стоимость зданий составляла 589555 тыс.руб , в 2008 г. увеличилась на 30857 тыс. руб, а в 2009 г. еще увеличилась на 116362 тыс. руб. Таким образом балансовая стоимость имеет тенденцию к росту. Отклонение составило 147219 тыс. руб.

Доля транспортных средств в 2007 г. составляет 0,5 %, в 2008 г.-0,21%, а в 2009 г.- 0,104%. Стоимость в течении 3-х лет имеет тенденцию к падению. Отклонение составляет -51141тыс руб.

Производственный и хозяйственный инвентарь в 2007 г. составлял 56757 тыс.руб, в 2008 г. уменьшился на 8166 тыс.руб, а в 2009 г. увеличился по сравнению с 2008 г. на 13851 тыс. руб. Отклонение составило 5685 тыс. руб.

В 2007 г. балансовая стоимость капитальных вложений на коренное улучшение земель составила 6946 тыс. руб., на протяжении 3 лет этот показатель не изменялся. Это говорит о полной обеспеченности предприятия капитальными вложениями на коренное улучшение земель.

Представленные в таблице данные позволяют сделать вывод о высоком уровне обеспеченности предприятия основными фондами, показатели в основном имеют тенденцию к повышению, либо неизменны, отклонение, в общем, по всем основным фондам за 3 года составило 10760824 тыс. руб. Распределение основных фондов ООО «Лукойл – Западная Сибирь» схематически отображено на рис.2

Рис 2. – Распределение ОФ ООО «Лукойл – Западная Сибирь»

Для проведения анализа движения ОС рассчитываются специальные коэффициенты. К показателям движения относят коэффициенты:

1. Коэффициент ввода (Квв):

Коб = Ст-ть новых ОС / Ст-ть ОС на конец отчетного года

Показывает долю новых ОС на предприятии.

2. Коэффициент интенсивности обновления (Киоб):

Киоб = Ст-ть выбывших ОС / Ст-ть поступивших ОС

Отражает величину выбывших средств на единицу вновь вводимых объектов.

3. Темп поступления (Ктп):

Ктп= (Ст-ть поступивших ОС - Ст-ть выбывших ОС) / Ст-ть ОС на начало года

Показывает, какая доля в стоимости ОС на начало периода направлена на покрытие выбытия ОС за период.

4. Коэффициент выбытия ОС (Квыб):

Квыб = Ст-ть выбывших ОС / Ст-ть ОС на начало года

Показывает долю выбывших ОС за период.

5. Коэффициент износа (Ки):

Ки = Сумма износа / Первоначальная ст-ть ОС

Показывает долю стоимости ОС перенесенную на продукцию. Еще его можно рассчитать как: Ки = 1 – Кг

6. Коэффициент годности (Кг):

Кг = Остаточная ст-ть / Первоначальная ст-ть ОС

Показывает уровень годности ОС.

Перейти на страницу:

1 2 3 4 5