Рис. 1. Классификация типов и видов диагностики кризисов

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием.

В антикризисном управлении видное место должна занимать концепция рефлексии, которая на ранних стадиях развития кризисных ситуаций выступает методологической основой модели, связывающей современные альтернативные микроэкономические теории и динамичную экономическую действительность. Необходимость построения новых "буферных", переходных и имитационных моделей вытекает из факта различий в подходах к экономике предприятия как к абстрактному объекту экономической теории или реальному объекту антикризисного управления.

Среди множества моделей управленческих систем, которые вместе с различным толкованием понятия управления размывают возможность их доказательной классификации, трудно найти сколько-нибудь значительные общие или частные модели антикризисного управления как вида менеджмента. Отсутствие таких моделей свидетельствует о правильности методологического допущения о радикальном различии абстрактного объекта теории экономической науки, включая теорию менеджмента, и реального объекта антикризисного управления.

Это различие объектов, несмотря на сходство решаемых задач (в управлении, экономическом анализе и диагностике), обнаруживается в качестве различных точек зрения. Одно дело – изучать, например, экономику с целью углубления научного знания безотносительно к реальным экономическим объектам и субъектам хозяйственной деятельности и другое дело – применять это знание в практике управления, давать экспертные оценки текущему или прошлому финансово-экономическому, хозяйственному, организационному состоянию, прогнозировать возможное будущее предприятия. Иначе говоря, это означает реализацию всего комплекса текущих и превентивных научных исследований, которые для менеджера, аудитора или консультанта по управлению конструктивно неотделимы от индивидуальной фирмы или предприятия.

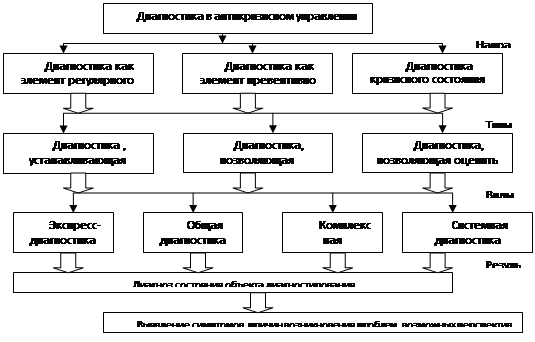

Ситуация теоретически усложняется при введении ключевых фигур собственников, учредителей, акционеров, кредиторов и других субъектов отношений по поводу имущества предприятия. Следовательно, чтобы правильно оценить состояние исследуемого объекта и поставить диагноз, необходима система критериев и классификация возможных отклонений базовых параметров исследуемых объектов от их нормативных значений, определение характера отклонений и причин их вызвавших .

Диагностические исследования в антикризисном управлении должны также определять принадлежность исследуемого объекта к классу, типу, группе или выявлять нетрадиционное сочетание признаков, их диагностическую ценность для определения результата - постановки диагноза с целью ослабить или не допустить негативных воздействий.

Таким образом, подходим к выводу, что диагностика есть категория антикризисного управления, которая обладает специфическим порядком связей, структурой и функциями. Целью диагностики в антикризисном управлении является своевременное распознавание признаков и природы кризиса, а также локализация нежелательных его воздействий.