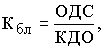

Коэффициент быстрой ликвидности или "критической" оценки - разновидность коэффициента ликвидности или покрытия, когда в числителе к учету принимаются только денежные средства, а товарно-материальные запасы исключаются. Формула расчета коэффициента быстрой ликвидности следующая:

где ОДС - денежные средства, расчеты и прочие активы предприятия,

КДО - краткосрочные долговые обязательства предприятия.

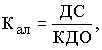

Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает предприятие на счета в банках и в кассе, к краткосрочным обязательствам. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. Считается, что значение этого коэффициента не должно опускаться ниже 0,2. Рассчитывается этот коэффициент следующим образом:

где ДС - денежные средства предприятия.

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием в долги". Тем самым падает финансовая устойчивость предприятия. Оценить финансовую устойчивость можно по соотношению собственных и заемных средств в активах, по темпам накопления собственных средств, по соотношению долгосрочных и краткосрочных обязательств предприятия, по обеспеченности оборотных средств собственными источниками. Коэффициент автономии - доля собственных средств предприятия в общей сумме активов баланса. Показывает, насколько все обязательства предприятия могут быть покрыты собственными средствами. Формула расчета:

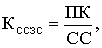

где СС - собственные средства предприятия, которые определяются как разность между строками баланса 490, 640, 650, 660 и строкой 390, ОА - общая сумма активов, это разница между балансом активов (строка 399) и убытками (строка 390). Коэффициент автономии характеризует степень финансовой независимости от кредиторов. Существует мнение, что коэффициент автономии не должен снижаться ниже 0,5 - 0,6. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов. Производными от коэффициента автономии являются такие показатели, как коэффициент соотношения собственных и заемных средств и коэффициент финансовой зависимости. Коэффициент соотношения собственных и заемных средств - это отношение привлеченного капитала к собственному капиталу:

где ПК - привлеченный капитал предприятия, который определяется как разность между строками баланса 590, 690 и 640,650,660.

Естественно, что при допустимом значении коэффициента автономии 0,5 коэффициент соотношения собственных и заемных средств не должен превышать 1.

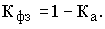

Коэффициент финансовой зависимости рассчитывается как разность между единицей и коэффициентом автономии (то есть как доля заемных средств в активах):

Не следует забывать, что при углубленном финансовом анализе необходимо проанализировать не только показатели ликвидности и финансовой устойчивости, но и показатели рентабельности, деловой и рыночной активности, отдачи активов. Только комплексное обследование деятельности предприятия может дать полную картину его экономического состояния, выявить скрытые неблагоприятные процессы, которые могут повлечь за собой серьезные неприятности в ближайшей и отдаленной перспективе. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным методические положения ФУДН предусматривают предварительный анализ финансового состояния предприятия. Согласно постановлению Правительства РФ от 20 мая 1994 № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" степень неплатежеспособности предприятия оценивается по трем критериям, характеризующим удовлетворительность структуры баланса: по коэффициенту текущей ликвидности, коэффициенту обеспеченности собственными средствами и коэффициенту восстановления (утраты) платежеспособности. На основании указанной системы критериев органами ФУДН принимаются следующие решения:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным;

Перейти на страницу:

1 2 3