- доля затрат в доходах (%)

Исследуя оба периода мы видим, что в отчетном периоде доля затрат в доходах уменьшалась на 25,5%потому что, увеличиваются доходы и снижаются затраты на 475653 тыс.руб.

- численность АУП:

ЧАУП = ЧППП * 0,15

ЧАУП0 = ЧППП0 * 0,15=2246*0,15=336,9ч

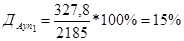

ЧАУП1 = ЧППП *0,15=2185*0,15=327,8ч

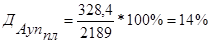

ЧАУПпл = ЧПППпл *0,15= 2189*0,15=328,4ч

- доля АУП в ЧПП (%):

- проанализировав полученные результаты, мы можем сделать вывод, что доля АУП в ЧПП в 2004 году не изменилась

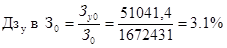

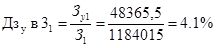

- для определения доли затрат на управление в общих затратах, определим сначала общие затраты на управление

Таким образом рассмотрев полученные результаты можно сделать вывод, что затраты на управление в отчетном периоде уменьшились на 2675,9.

- доля затрат на управление в общих затратах:

На основании полученных результатов мы можем сделать вывод, что в 2006 году доля затрат на управление в затратах увеличилась на 1%

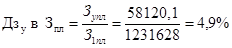

- доля затрат на управление в общем доходе.

По полученным результатам можно сделать вывод что в 2006 году затраты на управление в доходах уменьшились на 0.4%. На основе данных технико-экономических показателей и приведенных выше расчетов мы составляем две матрицы целей за 2005г и 2006г. (рис. 3.2.1 рис.3.2.2). С целью подведения итогов проведенной работы мы рассчитываем индекс в отчетном и базисном периоде:

баллов

баллов

баллов.

баллов.

Величина эффективности управления Е = 354-227=127 баллов. Следовательно, можно сделать вывод: так как  , то производственные изменения способствуют росту эффективности управления.

, то производственные изменения способствуют росту эффективности управления.

Матрица целей 1.

|

Производственные критерии |

ПТ тыс.руб./чел |

с/с тыс. руб./тыс.тонн |

Qпр тыс.тонн |

Пр тыс.руб. |

Фо тыс. .руб./ тыс. руб. |

Доля затрат в доходах, % |

Доля затрат на управление в общих затратах % |

Доля АУП в ЧПП, % |

Доля затрат на управление в доходах, % |

Шаг 5 |

|

Шаг 1 |

Доход/ Чппп |

Затраты/ Qпр | | |

Доходы/Ос. Фонды |

Затраты/Доход |

Зу/Затраты |

Чауп Чппп |

З/Доход | |

|

Ряд А |

688 |

409,8 |

4081 |

2261014 |

0,17 |

73,2 |

3,1 |

15 |

2,3 | |

|

Шаг 3 |

2293,31 |

0 |

13603 |

7870170 |

0,6 |

0 |

0 |

0 |

0 |

10 |

| |

2063,98 |

43,14 |

12242,7 |

7083153 |

0,54 |

7,44 |

0,7 |

2 |

0,4 |

9 |

| |

1834,65 |

86,25 |

10882,4 |

6296136 |

0,48 |

14,9 |

1,4 |

4 |

0,8 |

8 |

| |

1605,32 |

129,36 |

9522,1 |

5509119 |

0,42 |

22,36 |

2,1 |

6 |

1,2 |

7 |

| |

1375,99 |

172,47 |

8161,8 |

4722102 |

0,36 |

29,82 |

2,8 |

8 |

1,6 |

6 |

| |

1146,66 |

215,58 |

6801,5 |

3935085 |

0,3 |

37,28 |

3,5 |

10 |

2 |

5 |

| |

917,33 |

258,69 |

5441,2 |

3148068 |

0,24 |

44,74 |

4,2 |

12 |

2,4 |

4 |

|

Шаг 2 |

688 |

301,8 |

4080,9 |

2361051 |

0,18 |

52,2 |

4,9 |

14 |

2,8 |

3 |

| |

458,67 |

337,87 |

2720,6 |

1574034 |

0,12 |

59,47 |

5,6 |

16 |

3,2 |

2 |

| |

229,34 |

373,94 |

1360,3 |

787017 |

0,06 |

66,74 |

6,3 |

18 |

3,6 |

1 |

|

Шаг 4 |

0 |

410 |

0 |

0 |

0 |

74 |

7 |

20 |

4 |

0 |

|

Ряд В |

3 |

0 |

4 |

3 |

3 |

0 |

5 |

2 |

4 |

Очки |

|

Шаг 6 |

12 |

10 |

12 |

25 |

11 |

20 |

3 |

2 |

4 |

Веса |

|

Ряд С |

36 |

0 |

48 |

75 |

33 |

0 |

15 |

4 |

16 |

Оценка |

Перейти на страницу:

1 2 3 4