За анализируемый период предприятие показало стабильное, устойчивое финансовое состояние, имеющее тенденцию в сторону повышения. Повысились показатели рентабельности, платежеспособности, оборота материальных средств. Данный факт свидетельствует об успешном развитии предприятия и его кредитоспособности.

Финансовый анализ результативности финансово-экономической деятельности предприятия позволяет отметить положительную динамику в показателях прибыльности и рентабельности. Экономический анализ деятельности ООО «Союз-К» позволяет отметить следующие положительные моменты:

- значительное увеличение валюты баланса;

- высокие показатели коэффициентов ликвидности;

- увеличение показателей прибыльности;

- повышение рентабельности финансово-экономической деятельности.

По оценке результатов финансового анализа можно предложить несколько вариантов улучшения финансового состояния:

1)для дальнейшего улучшения структуры имущества необходимо добиваться большего снижения доли дебиторской и кредитной задолженности с помощью надежных, с финансовой точки зрения, партнеров;

2) внедрение нового оборудования, которое позволит, с одной стороны, снизить себестоимость работ по строительству, использовать современные материалы, отличающиеся большей долговечностью;

3) имея стабильный спрос рынке недвижимости, низкий уровень постоянных затрат, высокую оборачиваемость активов, необходимо активизировать производственную деятельность и увеличить объем строительства и оказываемых услуг;

4) в связи с увеличением объема строительства и услуг в сфере недвижимости, расширить канала снабжения и сбыта, привлекая дополнительный круг потребителей.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли, в планируемом году, целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяют на переменные и постоянные.

Приведенные ниже расчеты позволяют определить так называемый «эффект производственного рычага». «Эффектом производственного рычага» называют такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Известно, выручка от реализации продукции в 2008 году составила 942755 тыс. рублей. Таким образом, при суммарных затратах в 127634 тыс. рублей, прибыль равна 269143 тыс. рублей (942755 – 673612). Если в 2007 году выручка от реализации продукции увеличится на 10 %, что составит 1037030,5 тыс. рублей  , то переменные затраты вырастут также на 10 % и будут равны 670321,113 тыс. рублей

, то переменные затраты вырастут также на 10 % и будут равны 670321,113 тыс. рублей  . Постоянные затраты при этом остаются неизменными, т.е. 42826,91 тыс. рублей. В этом случае суммарные затраты составят 713148,023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 %

. Постоянные затраты при этом остаются неизменными, т.е. 42826,91 тыс. рублей. В этом случае суммарные затраты составят 713148,023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 %  .

.

Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 24 %.

Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат.

Так, если переменные затраты увеличатся на 10 % (670321,113, тыс. рублей), а постоянные затраты на 2 % - 43683,45 тыс. рублей  , то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683,45).

, то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683,45).

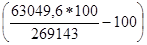

Прибыль при этом определяется в сумме 63049,6 тыс. рублей (1037030,5- 714004,56) и, следовательно, возрастет по сравнению с прошлым годом на 22 %  , а не 24 %.

, а не 24 %.