Из данной таблицы следуют выводы:

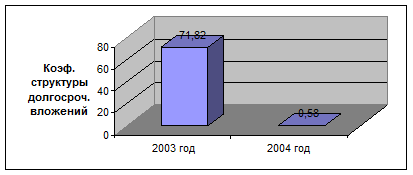

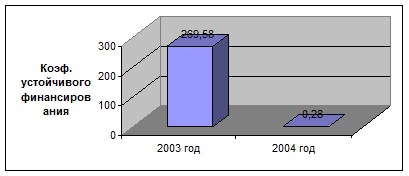

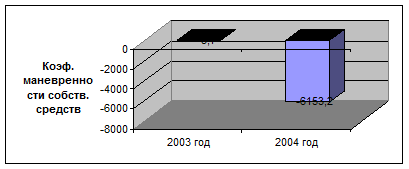

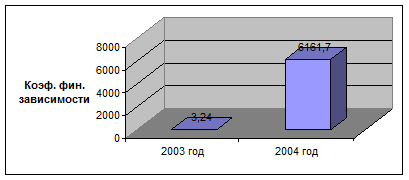

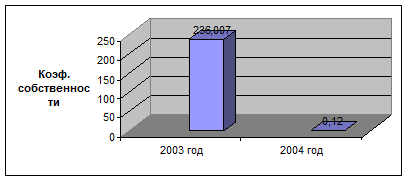

В 2004 г. предприятие сильно зависимо в финансовом плане, коэффициент собственности близок к нулю, маневренность собственных средств отрицательна и продолжает снижаться, долгосрочные вложения практически отсутствуют, коэффициент устойчивого финансирования близится к нулю по сравнению с 2003 г.

Рис. 2.1. Коэффициент структуры долгосрочных вложений

Рис. 2.2. Коэффициент устойчивого финансирования

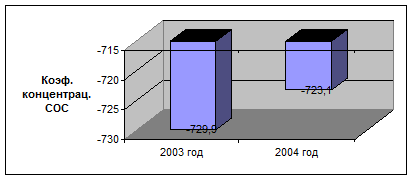

Рис. 2.3. коэффициент концентрации СОС

Рис. 2.4. Коэффициент маневренности собственных средств

Рис. 2.5. Коэффициент финансовой зависимости

Рис. 2.6. Коэффициент собственности

Анализ деловой активности

К этой группе относят различные показатели оборачиваемости, поскольку скорость оборота средств предприятия, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Таблица 2.5. Анализ деловой активности

|

Наименование показателя |

Код строки |

За 2003 год |

За 2004 год |

|

Выручка от продаж Np |

010 |

624,035 |

633,234 |

|

Себестоимость проданных товаров Cп |

020 |

592,780 |

613,107 |

|

Управленческие и коммерческие расходы | |

2967 |

2900 |

|

Прибыль от продаж (с учетом управленческих и коммерческих расходов) Рп |

050 |

28,288 |

17,227 |

|

Прибыль до налогообложения (балансовая) Рн |

140 |

-21,548 |

-80,793 |

|

Чистая (нераспределенная) прибыль Рч |

190 |

-28,722 |

-80,793 |

Вышеуказанная таблица показывает, что скорость оборота средств предприятия отрицательна, т.е. предприятие убыточно, оно вкладывает деньги, но пока не получает их обратно. Выручка за два года примерно равна, но балансовая прибыль и прибыль от продаж в 2004 г. отрицательна и продолжает снижаться.

Коэффициенты оборачиваемости можно использовать для расчета времени оборота соответствующих активов в днях. Время оборота определяется путем деления 360 (365) дней на вычисленные коэффициенты.