Объекты и задачи анализа фонда заработной платы

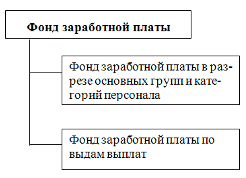

Объекты анализа фонда заработной платы представлены на рисунке 4.

Рисунок 4. Объекты анализа фонда заработной платы

Анализ фонда заработной платы предприятия призван решать следующие задачи:

Изучение темпов роста заработной платы в сравнении с темпами роста производительности труда: для расширенного воспроизводства темпы роста оплаты труда не должны превышать темпов роста его производительности, то есть рост уровня оплаты труда должен осуществляться за счет интенсивных факторов;

Осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда оплаты труда;

Определение и внедрение наиболее прогрессивных систем оплаты труда, применяемых на данном предприятии, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

Определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

Повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия – получения максимальных соотношений прибыль – заработная плата, выручка – заработная плата, объем производства – заработная плата;

Поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращения простоев, непроизводительных потерь рабочего времени;

Максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и, в конечном счете ведущее к повышению производительности труда.

Анализ состава и структуры фонда заработной платы

В соответствии с Инструкцией о составе фонда заработной платы расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части:

Фонд заработной платы;

Выплаты социального характера;

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Фонд заработной платы включает:

Оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству;

Оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов подростков, простоев не по вине рабочих и др.);

Поощрительные выплаты (разовые премии, вознаграждения по итогам работы за год и годовые вознаграждения за выслугу лет (стаж работы), материальная помощь (кроме предоставленной работникам по семейным обстоятельствам, на погребение и т.д., которые относятся к выплатам социального характера, дополнительные выплаты при предоставлении ежегодного отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и другие единовременные поощрения, включая стоимость подарков);

Выплаты компенсирующего характера, связанные с режимом работы и условиями труда (доплаты за работу в особых (неблагоприятных) условиях труда; надбавки за работу в местностях с тяжелыми климатическими условиями; доплаты за работу в ночное время, в выходные и праздничные (нерабочие) дни, в сверхсуточное время; денежная компенсация за неиспользованный отпуск и др.).

К выплатам социального характера относятся стоимость бесплатно предоставленного работникам топлива, компенсации и социальные льготы, предоставленные работникам, без социальных пособий из государственных и негосударственных бюджетных фондов – единовременные пособия уходящим на пенсию ветеранам труда, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации, расходы на погашение ссуд, выданных работникам организации, суммы, предоставленные работникам для первоначального взноса или на погашение кредита на жилищное строительство и др.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера, включают:

доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

страховые взносы в Пенсионный фонд РФ, Фонд социального страхования, Фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ и взносы за счет средств в негосударственные пенсионные фонды;

выплаты из внебюджетных (государственных и негосударственных) фондов, а также по договорам личного, имущественного и иного страхования;

стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам;

командировочные расходы и др.

Общий фонд заработной платы включает как расходы на оплату труда в составе расходов по обычным видам деятельности, так и выплаты социального характера, осуществляемые за счет чистой прибыли (рисунок 5).

Перейти на страницу:

1 2 3 4 5 6