Кризис обеспеченности может иметь следствием временную или длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточность финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия-должника: перемещение управленческих кадров, реструктуризация, ликвидация неэффективно работающих подразделений, привлечение новых источников финансирования и др. Цели результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Одной из существенных особенностей кризиса и, соответственно, субъективной реакции является фактор времени. На необходимость учета временных параметров при диагностике степени неплатежеспособности предприятия обращено внимание и в ряде нормативных документов. В соответствии с этими актами на практике в числе абсолютных показателей финансового состояния предприятия используется коэффициент восстановления (утраты) платежеспособности. Этот коэффициент в отличие от коэффициентов текущей ликвидности и обеспечения собственными средствами, имеет четкие факторные временные параметры, т.е. начало и конец отчетного периода в месяцах года. Таким образом, особенностью антикризисного управления является дефицит времени на принятие управленческого решения и на реализацию антикризисных процедур.

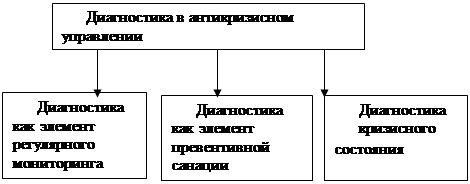

Сторона кризиса, отражающая положительные возможности обновления, по определению некоторых ученых и специалистов, является «антиципативным (опережающим) антикризисным менеджментом». Наряду с программой защиты от кризисного саморазрушения он включает профилактику и «терапию» банкротства, т.е. стадию диагностики и превентивной санации в процессе антикризисного управления.

Антикризисное управление актуализует функциональные аспекты по выявлению и преодолению причин, препятствующих оздоровлению предприятия, и радикализацию мер, восстанавливающих его платежеспособность. По мнению некоторых авторов, для предприятий, достигших стадии развития и подъема в своем жизненном цикле, экономическая сторона кризиса и, следовательно, необходимость диагностики выражается в дефиците денежных средств, необходимых для ведения производства и расчетов с кредиторами.

Исследование причин, обусловливающих процесс антикризисного управления, позволяет предложить следующую классификацию факторов возникновения кризисной ситуации в деятельности предприятия[19]:

- внешние факторы: тип экономической системы; несбалансированная кредитная политика или ее полное отсутствие; структура потребностей населения; уровень доходов и накоплений населения; величина платежеспособного спроса клиентов-предприятий; фаза экономического цикла; политико-правовая нестабильность и экономическая неопределенность государственного регулирования; темп и размеры инфляции; научно-техническое и информационное развитие производственного цикла; уровень культуры общества; международная конкуренция;

Направление

Типы

|

Система диагностики элементов системы | |

Перейти на страницу:

1 2 3 4 5 6